Analyse par STEPHANE PILLEYRE et JACQUES DUHEM

POUR ACCEDER A LA VERSION PDF, MERCI DE CLIQUER ICI

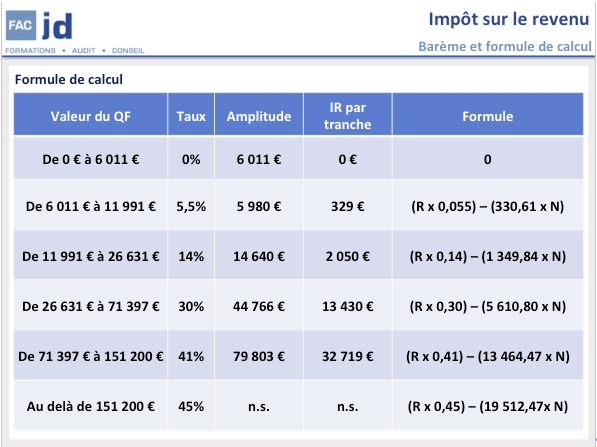

Le barème de l’impôt 2014 sur les revenus 2013 a été révisé avec une augmentation des tranches de 0,8%. A priori donc une bonne nouvelle !

Le barème et la formule de calcul rapide sont les suivants :

Cette hausse des tranches d’imposition du barème de l’impôt sur le revenu génèrera donc une économie pour les contribuables ne disposant pas de demi-parts supplémentaires dont l’effet est plafonné.

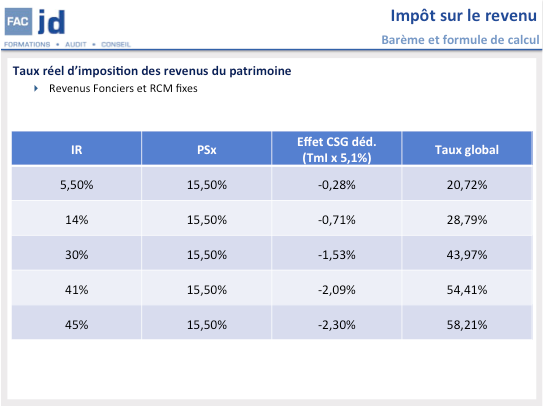

Les taux d’imposition de chacune des tranches restent inchangés de telle sorte que le taux réel d’imposition des revenus du patrimoine (soumis à l’impôt sur le revenu et aux prélèvements sociaux) reste inchangé par rapport à l’année précédente.

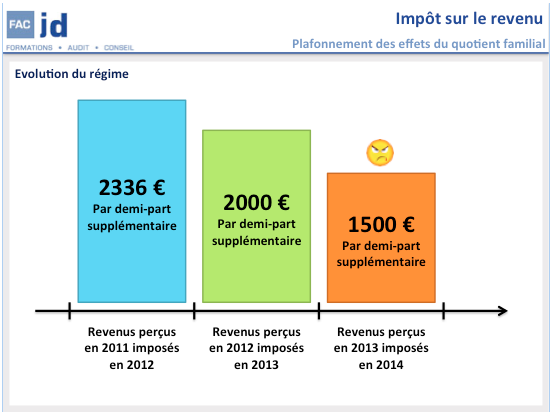

Dans un souci de justice fiscale, la loi limite l’avantage que présente le quotient familial en plafonnant, dans certains cas, l’avantage fiscal qui résulte de son application. En pratique, la limitation ne joue qu’à partir d’un certain niveau de revenu. Le CGI prévoit un plafonnement général et des plafonnements spécifiques. Nous n’aborderons ici que la situation du plafonnement général.

L’avantage maximum en impôt résultant de l’application du quotient familial attribué au titre des enfants à charge principale ou exclusive, s’ajoute à une part pour les contribuables célibataires, divorcés ou veufs et à deux parts pour les contribuables soumis à imposition commune. Son montant, qui évolue chaque année, est mentionné au 1er alinéa du 2 du I de l’article 197 du CGI :

– 2 336 € au titre des revenus des années 2010 et 2011

– 2 000 € pour les revenus de 2012

– 1 500 € pour les revenus de 2013

(Ce montant est divisé par deux pour les enfants dont la charge est également partagée entre les parents divorcés, séparés de droit ou de fait ou mariés soumis à imposition distincte).

Application :

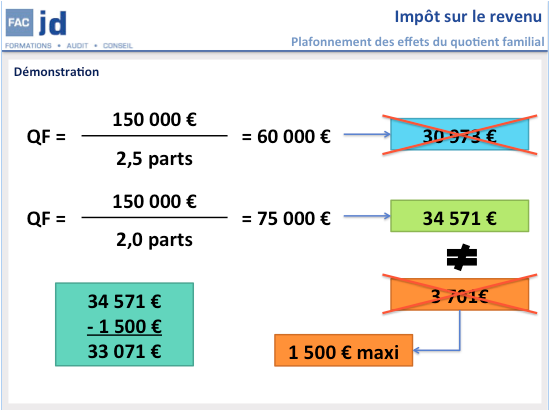

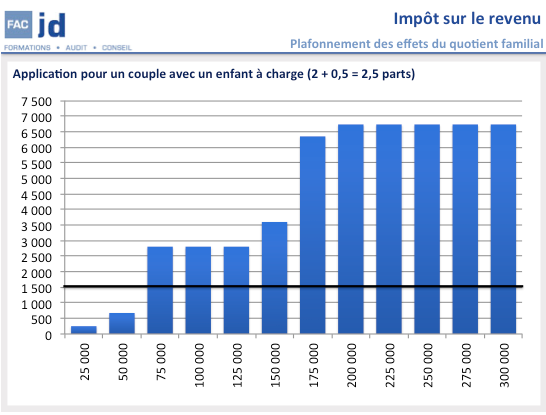

Si le plafonnement des effets du quotient familial n’existait pas, un couple avec un enfant à charge dont le revenu net global imposable est 150 000 € devrait s’acquitter de 30 973 €. Il convient de vérifier quel impôt aurait été dû s’il n’y avait pas eu de demi-part supplémentaire, soit 34 571 €. L’avantage procuré par la demi-part supplémentaire est donc de 3 701 €. Cet avantage dépasse le plafond de 1 500 €. L’impôt dû sera donc l’impôt calculé sans la demi-part supplémentaire diminué du maximum autorisé soit :

> 34 571 € – 1 500 € = 33 071 € (au lieu de 30 973 €)

Beaucoup de contribuables seront touchés par cette mesure, et il s’agit là d’une mauvaise nouvelle.

Le graphique ci-dessus illustre l’avantage procuré par une demi-part supplémentaire pour un couple et la limite de 1 500 €.

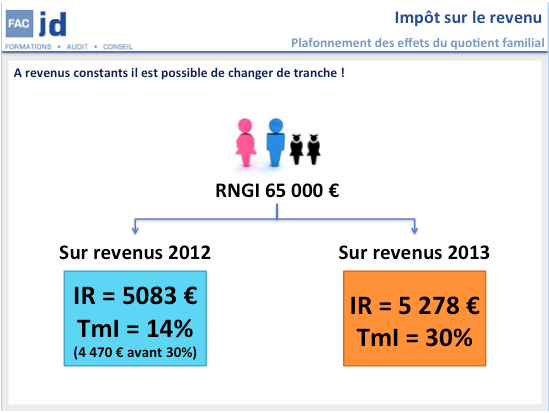

Il conviendra donc d’être prudent quant à l’analyse de l’imposition 2014 sur les revenus 2013. En effet, un contribuable ayant bénéficié d’une tranche marginale d’imposition de 14% sur les revenus 2012 n’aura pas forcément le même taux marginal d’imposition sur les revenus 2013.

A revenus constants, les contribuables touchés par le PEQF pourront sur les revenus de 2013, supporter une imposition supérieure à celle de l’année précédente.

Les simulations réalisées pour les clients doivent impérativement intégrer ce mécanisme.

Ces questions et leurs incidences pratiques seront abordées lors de notre formation consacrée au panorama de l’actualité fiscale.

10 dates / 8 villes :

Clermont Ferrand le 29 janvier 2014 Paris les 30 janvier, 11 février et 20 mars 2014

Lille le 31 janvier 2014 – Bordeaux le 3 février 2014 – Toulouse le 4 février 2014

Nantes le 5 février 2014 – Lyon le 6 février 2014 Aix en P. le 12 février 2014

Plan (page suivante)

Au cours de cette formation seront abordés :

– Les difficultés d’application de la loi de finances pour 2013 ;

– La de finances rectificative pour 2013 ;

– La loi de financement de la sécurité sociale pour 2014

– La loi de finances pour 2014 ;

– L’actualité jurisprudentielle ;

– L’actualité de la doctrine administrative.

Introduction :

Le grand chambardement législatif

Nouveautés affectant le contrôle fiscal.

I Le patrimoine privé :

A La fiscalité des flux :

– Les nouvelles règles d’imposition des différents revenus

: Impôts et prélèvements sociaux ;

– L’instruction relative à la contribution exceptionnelle sur les hauts revenus ;

– Nouvelles règles relatives aux plus-values immobilières ;

– Le PEA : nouvelles règles fiscales ;

– Imposition des produits financiers : La fin des prélèvements libératoires

– Traitement fiscal des revenus exceptionnels et différés ;

– Revenus fonciers et plus-values des non-résidents ;

– La taxation des très hauts revenus ;

– Le dispositif Duflot – la location en meublé ;

– Plafonnement des niches fiscales ;

– Nouvelles règles d’imposition des plus-values

– …

B La fiscalité des stocks :

– Modalités de taxation des donations et succession ;

– L’ISF 2013 et 2014 – Le plafonnement de l’ISF ;

– Nouveautés relatives à l’assurance-vie ;

II Le patrimoine professionnel :

– Nouvelles règles affectant la détermination des résultats professionnels ;

– Nouvelles règles affectant le calcul des plus-values ;

– Nouvelles règles applicables aux sociétés holding ;

– Les nouveautés affectant la gestion de l’immobilier d’entreprise ;

– Les opérations de donation/vente ;

– Les opérations d’apports/cessions ;

II Objectifs de la formation

Actualisation et perfectionnement des connaissances.

Mise en pratique des connaissances théoriques.

Permettre d’utiliser des compétences techniques dans le cadre professionnel et de développer les opérations de gestion de patrimoine.

III Moyens pédagogiques

Animation par exposés schématiques et exemples chiffrés.

Utilisation d’une présentation par power point.

Remise de fiches techniques.

Remise de fichiers Excel.