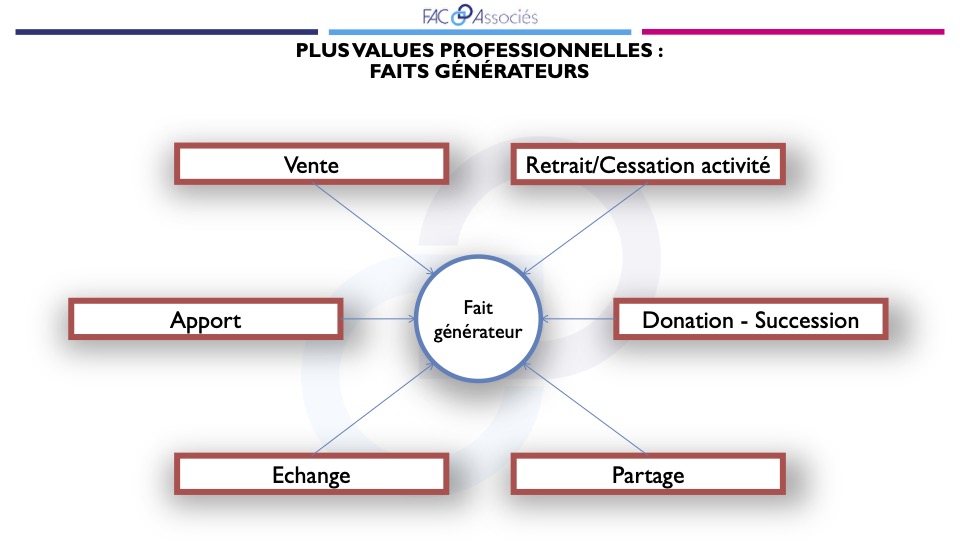

Plus-values professionnelles et faits générateurs

En règle générale, la réalisation des plus-values est une opération ou un événement qui se traduit, en fait, par la disparition à l’actif de l’entreprise des éléments dans lesquels ces plus-values étaient latentes. Découvrez les différents faits générateurs de la plus-value (1 page, MAJ 10/06/2021)