L’encapsulement dans une société holding : synthèse des régimes applicables

Mots clés : Société mère – intégration fiscale – titres de participation

Mots clés : Société mère – intégration fiscale – titres de participation

Mots clés : Déclaration – report d’imposition – apport – 2074 – 2042 – formulaires – 150-0 B ter du CGI

Fiche synthétique d’une page qui revient sur le changement de régime fiscal de la soulte à compter du 1er janvier 2017.

Mots clés : Apport avec soulte – valeur nominale des titres reçus – sursis – report d’imposition

Tableau synthétique des solutions fiscales applicables en fonction du statut fiscal de l’apporteur, du statut fiscal de la société bénéficiaire de l’apport, de la nature du bien apporté et de l’engagement pris par l’apporteur de conserver les titres pendant 3 ans.

Mots clés : APS – ATO – DMTO – exonération – titres sociaux – actions – parts sociales

Mots clés : Communauté réduite aux acquêts – parts sociales – actions – distinction – titres négociables – titres non négociables – titre – finance

Fiche synthétique composées de 5 tableaux qui reprennent

– le contexte juridique de l’apport à holding,

– la comparaison synthétique entre sursis, report et report d’imposition,

– la comparaison du régime fiscal en fonction de la date d’apport

– et la notion de contrôle.

Mots clés : apport – holding – plus-values – report d’imposition – sursis – 150-0 B ter CGI – 150-0 B CGI

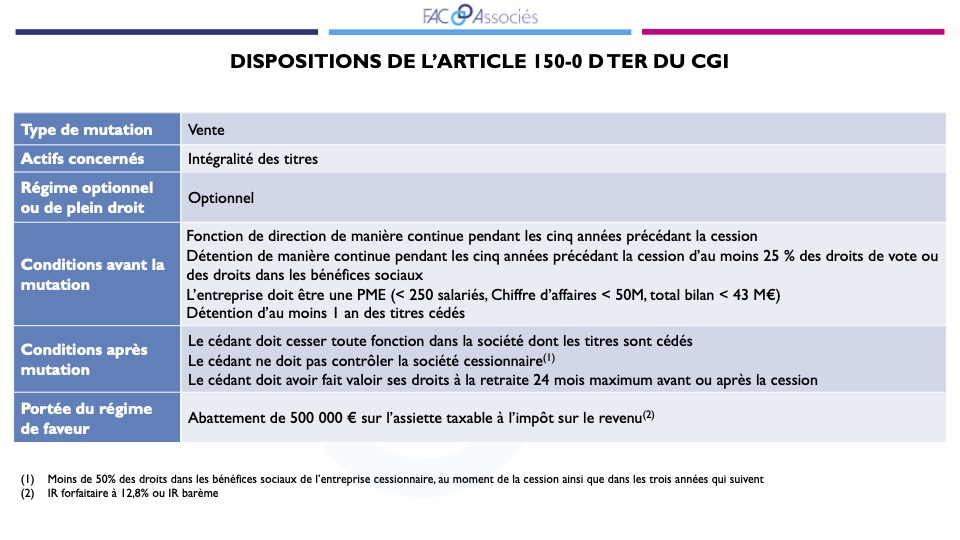

Ce tableau récapitule les points clefs du dispositif qui n’ont pas été modifiés par la LF22 à l’exception de la condition relative au délai de vente en période Covid (5 pages, MAJ 02/02/2022)

Le taux d’intérêt légal pour le paiement différé ou fractionné des DMTG et les transmissions d’entreprises

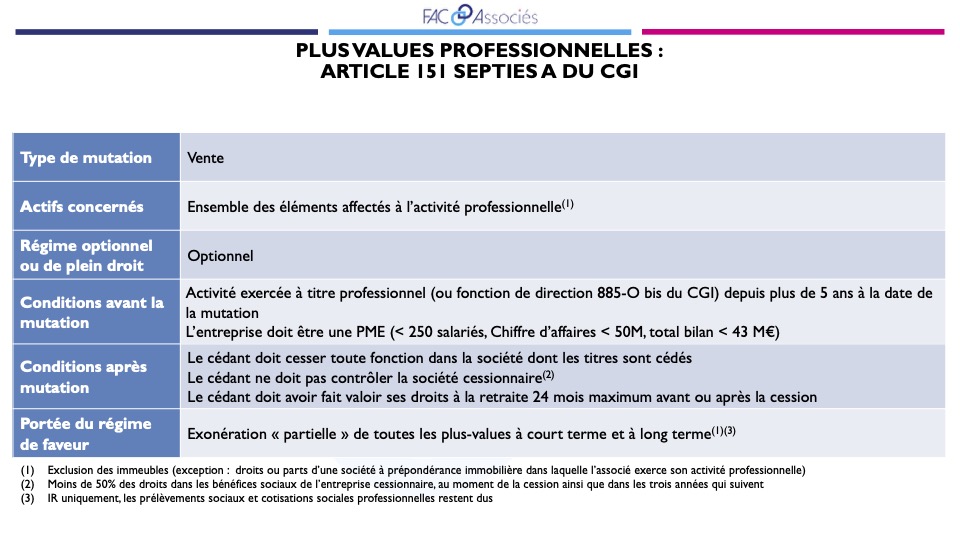

Vous trouverez un tableau synthétisant les mutations concernées par les dispositions de l’article 151 septies A du CGI, les conditions d’application avant et après mutation, ainsi que les modalités d’application de l’exonération qui en découlent (5 pages / dernière MàJ 01/02/2022)

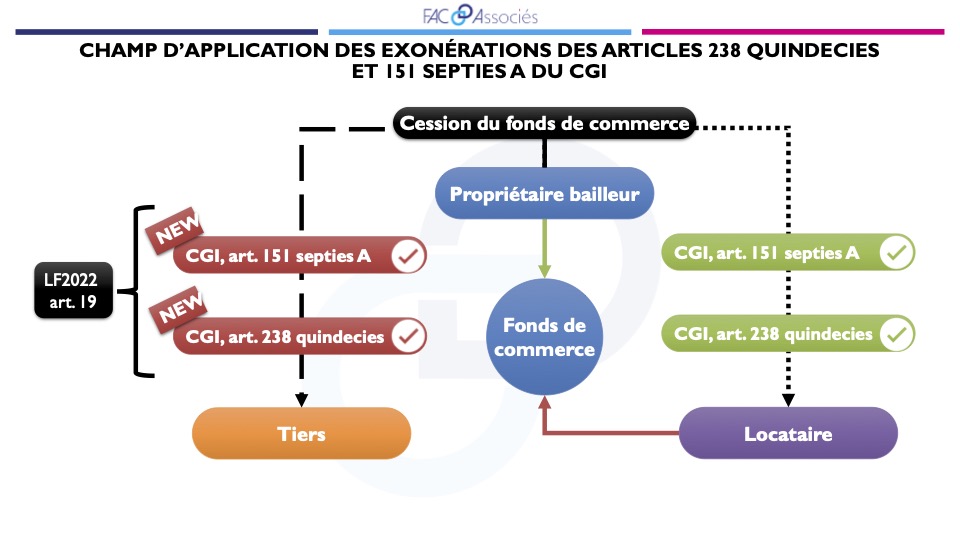

Découvrez le champs d’application des exonérations issues des articles 238 quindecies et 151 septies du CGI avec l’apport de la LF2022 (1 page, MAL 01/02/2022)

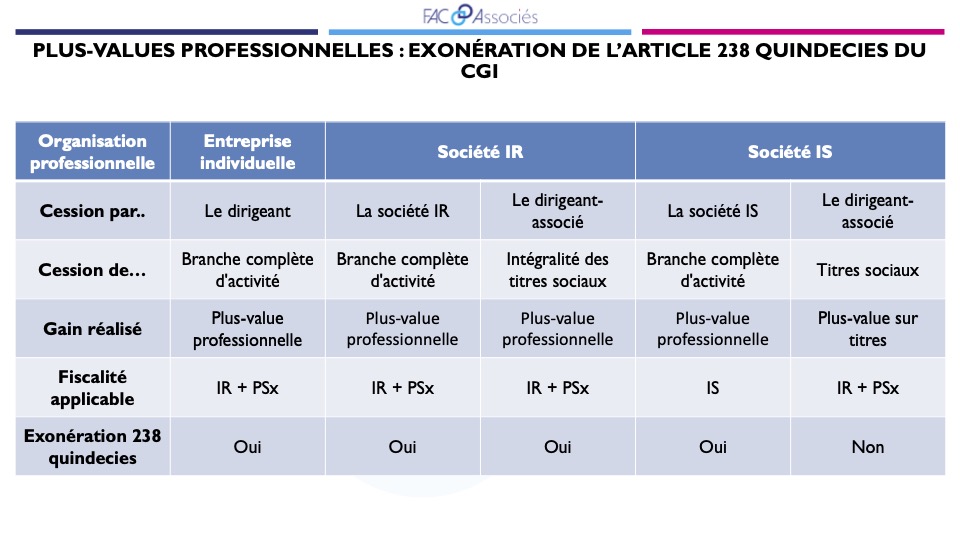

Vous trouverez un tableau synthétisant les mutations concernées par les dispositions de l’article 238 quindecies du CGI, les conditions d’application avant et après mutation, ainsi que les modalités d’application de l’exonération qui en découlent (2 pages / dernière MàJ 01/02/2022)