29

Sep

PROJET DE LOI DE FINANCES POUR 2017: Première analyse

Le projet de loi de finances pour 2017 vient d’être dévoilé: Voici une première analyse.

Le projet de loi de finances pour 2017 vient d’être dévoilé: Voici une première analyse.

En cas de création d’une activité professionnelle, artisanale, commerciale ou libérale, nombre de dirigeants continuent à choisir l’exploitation en nom propre. (Entreprise individuelle)

Cette formule économe, apparaît comme simple en mettre en œuvre.

Cependant, cette solution peut présenter de graves inconvénients, en cas de volonté d’association, et de développement.

Aussi souvent, la question du passage en société sera posée.

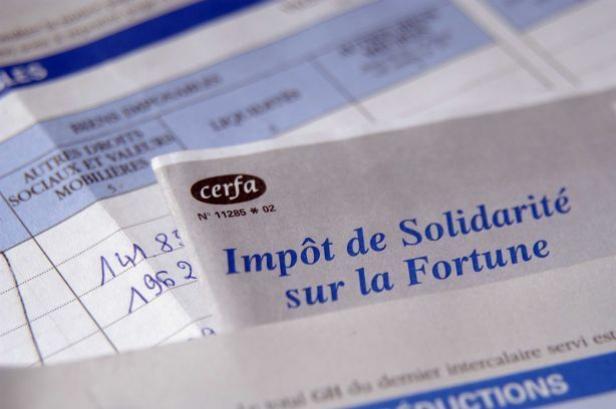

La question de l’exonération de l’ISF du patrimoine professionnel est technique et délicate. Elle alimente régulièrement un contentieux fiscal abondant.

Nous avons retenu ici trois illustrations.

Conseiller un chef d’entreprise dans la gestion et la transmission du son patrimoine professionnel constitue une opération délicate.

L’exercice nécessite l’analyse de nombreux paramètres ayant trait au doit des sociétés, au droit patrimonial de la famille, à la fiscalité professionnelle et personnelle, à la protection sociale et aux stratégies de rémunération.

Ce type d’acquisition est susceptible de conduire à de nombreux litiges en cas de rupture du PACS. Les conseillers patrimoniaux doivent impérativement anticiper.

L’âge de raison des SEL est atteint, avec en plus le coup de jeunesse de la loi Macron. C’est donc le moment de s’interroger sur les atouts de ce mode d’exercice pour les avocats, notaires, experts-comptables et commissaires aux comptes, notamment.

Parmi ces atouts, le plus méconnu est sans conteste le statut d’Associé Professionnel Interne. Il offre pourtant des avantages parfois décisifs.

Plus d’une PME sur deux est une entreprise individuelle (EI).

En cas de transmission à titre gratuit, deux types d’imposition sont susceptibles de frapper l’entrepreneur, ses donataires et ses héritiers : Les droits de mutation à titre gratuit… jusque-là tout est logique !… mais aussi l’impôt de plus-values et là c’est plus surprenant…

On nous a souvent répété qu’une mutation à titre gratuit a pour vertu de purger les plus-values. C’est vrai, en général,… mais pas lorsqu’il s’agit d’une transmission d’EI.

Une opération de défiscalisation peut malheureusement parfois mal se terminer… pour l’investisseur…mais aussi pour le promoteur, le notaire, le banquier et l’intermédiaire. La Cour de cassation retient le concept de responsabilité collective !

L’anticipation ! C’est en effet le maître mot en matière de conseil. Le chef d’entreprise et sa famille sont très vulnérables face aux risques d’incapacité et de décès. Que peut-on proposer à nos clients ? Les solutions sont multiples…

L’imposition des produits des locations de locaux nus relève de la catégorie des revenus fonciers, alors que pour les locaux meublés, c’est la catégorie des BIC qui est applicable.

Quelle est la frontière entre les deux régimes ?

Analyse par la CAA de PARIS…

Pour fixer le montant d’une prestation compensatoire, à quelle date doit s’apprécier la disparité entre les futurs ex-époux ?

Réponse : ou jour du prononcé du divorce, en tenant compte des choix faits par les époux, durant la vie commune, et pendant donc la période de « vif mariage »

L’un des époux ne peut être tenu de verser à l’autre une prestation compensatoire que si la disparité dans leurs conditions de vie respectives est créée par la rupture du mariage.

Cette question n’est pas simple à traiter en pratique et les contentieux sont nombreux…

Voici la dernière contribution de la cour de cassation sur le sujet.

L’article L 132-13 du code des assurances indique que les primes versées par le souscripteur d’un contrat d’assurance sur la vie ne sont rapportables à la succession que si elles présentent un caractère manifestement exagéré eu égard aux facultés du souscripteur. En cas de litige, ce caractère doit fréquemment être analysé par le juge…

Voici la dernière contribution de la jurisprudence de la Cour de cassation sur le sujet.